Finalmente la pensione, e adesso?

Come mantenere il tuo tenore di vita? Come non cambiare le tue abitudini e i tuoi consumi proprio adesso che hai più tempo per te? Parliamone insieme

Come mantenere il tuo tenore di vita? Come non cambiare le tue abitudini e i tuoi consumi proprio adesso che hai più tempo per te? Parliamone insieme!

Il problema

L’undicesimo rapporto ‘Report Melbourne Mercer Global Pension Index‘, che mette a confronto i sistemi previdenziali mondiali, porta nuovamente alla ribalta il problema previdenziale italiano: Italia 27esima al mondo per la “tenuta” del sistema pensionistico, un risultato decisamente negativo se si considera che sviluppato su 37 paesi analizzati.

Mercer costruisce la sua classifica non considerando soltanto la parte pubblica dei sistemi previdenziali, ma ad essa aggiunge la parte complementare e del risparmio previdenziale, anche attraverso strumenti assicurativi e di risparmio gestito fino ad arrivare alla considerazione di quaranta diversi indicatori.

Rispetto all’Italia, il report suggerisce di “continuare ad aumentare la copertura del sistema pensionistico privato, sia in termini di partecipazione che di asset investiti a disposizione per pagare le prestazioni nel futuro, per garantire un elevato tasso di sostituzione tra reddito da lavoro e reddito da pensione; continuare a far crescere il tasso di partecipazione al mondo del lavoro della popolazione di tutte le età, ed ampliando la partecipazione in età matura; limitare l’accesso a benefit di natura previdenziale prima del pensionamento; ridurre l’ammontare del debito pubblico, per il suo impatto diretto sul primo pilastro pensionistico” ossia la previdenza pubblica obbligatoria.

Le soluzioni

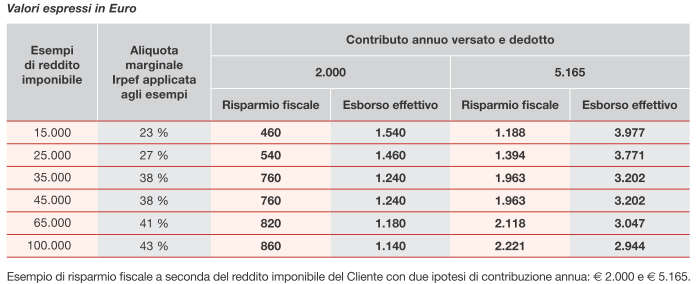

– Destinare una parte del proprio risparmio alla previdenza complementare diventa una scelta obbligata, ma non per questo scomoda! Decidi tu quanto versare e hai la flessibilità di decidere se rispettare il piano dei versamenti o se aumentare o diminuire il premio in base alle tue disponibilità, ogni versamento ti permette di dedurre dal tuo reddito tutto l’importo versato (nel limite di € 5.164,57)

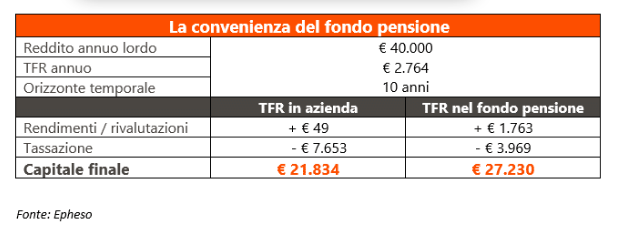

– Il primo passo per colmare il gap tra ultima retribuzione e pensione può essere quello di destinare il TFR alla previdenza integrativa. Al momento dell’assunzione un lavoratore dipendente ha sei mesi di tempo per scegliere se lasciare il proprio TFR in Azienda piuttosto che versarlo in un fondo pensione , mentre, in mancanza di indicazioni esplicite da parte del Lavoratore il TFR viene destinato automaticamente alla previdenza integrativa. Molti sono i motivi per cui conviene conferire il TFR ad un fondo pensione, da una maggiore flessibilità (possibilità di richiedere anticipazioni fino al 75% di quanto accumulato per l’acquisto e la ristrutturazione della prima casa e fino al 30% per qualsiasi esigenza) ad una tassazione finale agevolata (applicazione dell’aliquota agevolata dal 15% al 9% sulla base degli anni di partecipazione al fondo, di molto inferiore rispetto alle normali aliquote IRPEF applicate al momento dell’erogazione del TFR lasciato in azienda), fino ai maggiori rendimenti che i fondi pensione offrono.

Superato un 2018 in controtendenza, nei primi nove mesi dell’anno i fondi pensione si confermano “come da dieci anni a questa parte” la scelta vincente per il TFR, anche testimonianza della maggiore efficacia del TFR nel fondo pensione risultano in aumento le adesioni alla previdenza integrativa. Come riportato negli ultimi dati statistici della Covip le posizioni in essere hanno raggiunto, a fine settembre, la soglia record di 9 milioni e, al netto delle uscite, la crescita da inizio anno è stata pari al 3%, con 262.000 nuove unità.

– Troppo spesso si sottovaluta la possibilità di utilizzare il Fondo Pensione come strumento per risparmiare una somma di denaro destinata un giorno ai propri figli. Eppure il Fondo Pensione si può rivelare uno strumento molto efficace anche per questa finalità.Si può aderire a un fondo pensione a favore di un minore solo se si tratta di un figlio, quindi fiscalmente a carico di chi lo sottoscrive. I versamenti non sono legati ad un limite di età e lo stesso vale per l’importo: la somma si può stabilire di volta in volta in base alle proprie possibilità. In pratica sei tu a decidere quanto e quando versare. Il Fondo pensione è in questo senso uno strumento molto flessibile e senza particolari limiti o vincoli e, rispetto a un buono postale per minori, è adatto anche a chi non ha un capitale iniziale. Non scade al compimento della maggiore età del ragazzo e il genitore mantiene il controllo dei soldi. Ci sono poi casi in cui i soldi si possono ritirare in anticipo rispetto alla scadenza del fondo pensione: ad esempio per l’acquisto di una casa o per spese sanitarie o ancora, dopo 8 anni di permanenza nel fondo fino alla misura del 30%, per qualsiasi altra motivazione.Aspetto molto importante e da non sottovalutare è poi il vantaggio fiscale: a fronte di una tassazione molto limitata sui rendimenti e in caso di riscatto, i versamenti nel fondo sono deducibili per un massimo di € 5.164,57 l’anno.

L’aspetto sicuramente da non sottovalutare è l’orizzonte temporale: quanto prima si inizia ad affrontare il problema tanto più sarà facile risolverlo!

TAG ARTICOLO

Altre notizie di saronno

Basket

Agostini (Legnano), Lovato (Gazzada) e De Capitani (Saronno) in nazionale di 3 contro 3

Che fare nel weekend

Cosa fare a Varese e nel Varesotto il weekend del 4,5,6 aprile

Saronno

Alla Farmacia comunale 1 di Saronno arriva Pillbox, il servizio che elimina gli errori nell’assunzione dei farmaci

Saronno

Il Movimento 5 Stelle di Saronno non si presenta per elezioni amministrative del 25 e 26 maggio

Dalla Home

Che fare nel weekend

Cosa fare a Varese e nel Varesotto il weekend del 4, 5 e 6 aprile

Lugano

Fermati e arrestati dalla polizia cantonale a Magliaso con sette etti di cocaina in macchina

Busto Arsizio

“Invidio i ragazzi di oggi e non ho paura dell’intelligenza artificiale”. Giuseppe Tornatore si racconta al Baff

Somma Lombardo

Incidente sulla strada tra Somma Lombardo e Malpensa, ferito un 16enne

La community di VareseNews

Loro ne fanno già parte

Ultimi commenti

Felice su Rubato a Cavaria nella notte il pickup antincendio della protezione civile: lo trova all'alba una signora nel giardino di casa

Takaya su "In questo momento il numero esatto di letti del futuro ospedale unico non è importante"

lenny54 su A Gaza stanno massacrando i bambini

Felice su Sassi contro gli autobus di Autolinee Varesine, identificati e denunciati gli autori

Felice su Rischiano diecimila euro di multa per aver abbandonato rifiuti nei boschi ad Arcisate

UnoAcaso su Posti letto 'raddoppiati' all'ospedale unico Gallarate-Busto: "Una giustificazione insostenibile"

Accedi o registrati per commentare questo articolo.

L'email è richiesta ma non verrà mostrata ai visitatori. Il contenuto di questo commento esprime il pensiero dell'autore e non rappresenta la linea editoriale di VareseNews.it, che rimane autonoma e indipendente. I messaggi inclusi nei commenti non sono testi giornalistici, ma post inviati dai singoli lettori che possono essere automaticamente pubblicati senza filtro preventivo. I commenti che includano uno o più link a siti esterni verranno rimossi in automatico dal sistema.